股權結構是企業(yè)治理的基石,直接影響公司決策、資源分配和長期發(fā)展。通過分析眾多成功企業(yè)的股權設計,我們總結出10種經典結構,這些經驗累計支撐了價值超過10萬億的全球企業(yè)成長。它們不僅適用于初創(chuàng)公司,也為成熟企業(yè)的轉型升級提供參考。

1. 創(chuàng)始人主導型結構

創(chuàng)始人持有絕對或相對控股權,確保戰(zhàn)略連貫性和快速決策。典型案例包括早期的阿里巴巴(馬云團隊)和Facebook(扎克伯格)。這種結構在創(chuàng)業(yè)初期能有效避免內耗,但需注意后續(xù)融資對控制權的稀釋問題。

2. 合伙人平等架構

多位核心創(chuàng)始人平分股權,強調團隊協(xié)作。谷歌(拉里·佩奇與謝爾蓋·布林)初創(chuàng)階段采用此模式,通過明確的角色分工和決策機制平衡權力。關鍵是要建立有效的沖突解決機制。

3. 員工持股計劃(ESOP)

通過股權激勵綁定員工與公司利益,華為是典范——近10萬員工持有虛擬受限股,既留住人才又激發(fā)創(chuàng)新。設計時需注意行權條件、稅務優(yōu)化和流動性安排。

4. 戰(zhàn)略投資者+創(chuàng)始人模式

引入產業(yè)投資者而非純財務投資人,如騰訊早期獲得MIH戰(zhàn)略投資。產業(yè)資源與創(chuàng)始人控制權結合,既能獲得資金又能拓展業(yè)務協(xié)同。

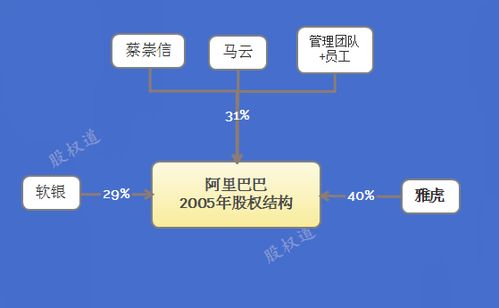

5. AB股雙層結構

將股權與投票權分離,保障創(chuàng)始團隊在上市后仍掌握控制權。京東、美團均采用此結構,特別適合需要長期投入的科技公司。但需加強中小股東保護機制。

6. 金字塔式控股結構

通過多層公司架構實現(xiàn)用少量資本控制龐大體系,長江集團、復星國際等綜合企業(yè)常用。優(yōu)點是資本放大效應,但需防范關聯(lián)交易風險。

7. 動態(tài)股權調整機制

設立基于績效的股權調整規(guī)則,如小米初創(chuàng)期的“里程碑式股權釋放”。這種彈性設計能持續(xù)激勵團隊,但需要清晰的考核標準和法律保障。

8. 家族信托持股

通過信托工具實現(xiàn)家族企業(yè)傳承,如洛克菲勒中心、沃爾瑪。既能保持控制權集中,又能規(guī)避繼承糾紛和稅務問題。

9. 產業(yè)資本聯(lián)盟結構

同行企業(yè)交叉持股形成戰(zhàn)略聯(lián)盟,如三星與上游供應商的股權交織。這種結構增強產業(yè)鏈穩(wěn)定性,但需要防范壟斷指控。

10. 國家特殊管理股設計

在關鍵行業(yè)設立政府特殊管理股,如中國移動的“黃金股”。在保障國家戰(zhàn)略利益的同時,吸引社會資本參與運營。

價值啟示:

成功的股權設計都遵循三大原則——控制權與利益分配的平衡、動態(tài)適應不同發(fā)展階段、與商業(yè)模式深度契合。這些經驗來自蘋果、華為、特斯拉等企業(yè)的實踐,其市值總和超過10萬億美元。企業(yè)策劃時應注意:

- 早期預留股權池(建議10%-20%)用于吸引人才

- 設計清晰的退出和繼承機制

- 結合行業(yè)特性選擇結構(科技企業(yè)適合AB股,制造業(yè)傾向產業(yè)聯(lián)盟)

- 通過投票權委托、一致行動人協(xié)議等工具增強結構彈性

最后要強調的是,股權結構不是一成不變的。隨著企業(yè)從初創(chuàng)到成熟,應當定期評估和優(yōu)化設計,使之始終服務于價值創(chuàng)造這個終極目標。